Vihreä siirtymä, EU-taksonomia ja rakentaminen

Vihreä siirtymä luo kysyntää uudenlaiselle rakentamiselle. Kun vihreää siirtymää tukevat rakennushankkeet pystytään osoittamaan EU-taksonomian mukaisesti ympäristön kannalta kestäviksi, voi myös edullisempi rahoitus ohjautua näiden rakennushankkeiden tueksi.

Kestävyys ja EU-taksonomia rakennusalalla

- Tiedätkö, kuinka taksonomiaa sovelletaan rakentamishankkeissa? – ja kuinka suhtautua arvoketjuissa liikkuviin tietopyyntöihin?

- NCC:n kestävän kehityksen johtaja Pekka Kiuru ja SRV:n ympäristöpäällikkö Mari Levirinne-Kara kertovat näistä aiheista.

- Lisätietoa tulevista koulutuksista >>

-

-

Perustietoa EU-taksonomiasta

Kestävän rahoituksen luokittelujärjestelmä

EU-taksonomia eli kestävän rahoituksen luokittelujärjestelmä on osa EU:n rahoitusjärjestelmän uudistusta, jossa kytketään yhteen yritysten rahoitus sekä ilmasto- ja ympäristötavoitteiden toimeenpano. Tavoitteena on suunnata pääomia kestävään liiketoimintaan ja vihreään talouteen.

EU-taksonomia luokittelee, mitkä toiminnot ovat ympäristön kannalta kestäviä, ja toimii perusteena sille, millaisia sijoituksia voi kutsua kestäviksi. Luokittelu perustuu taksonomia-asetukseen ja sitä täydentäviin delegoituihin säädöksiin.

Taksonomian mukainen eli ympäristön kannalta kestävä toiminta

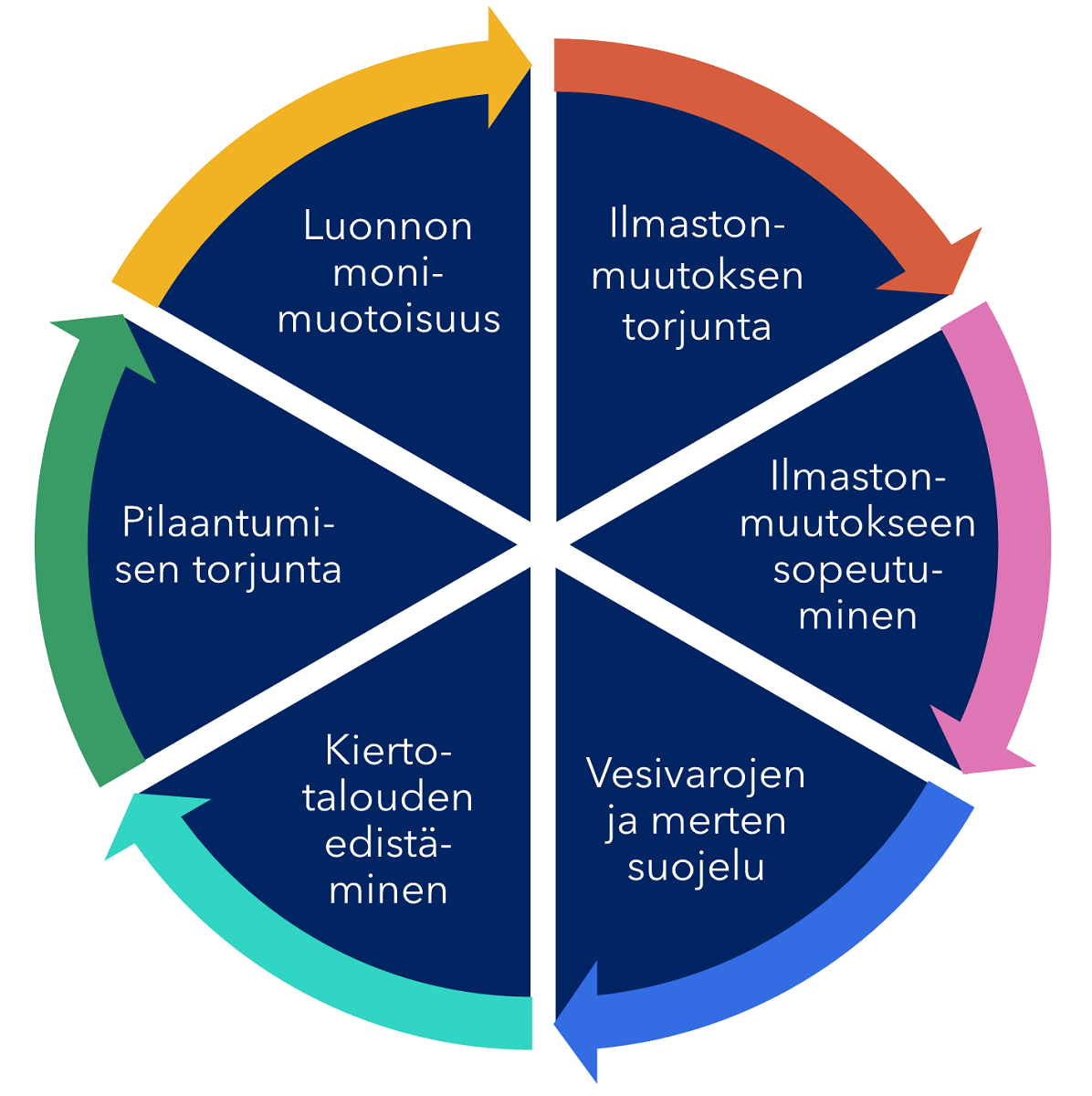

EU-taksonomiassa taloudellisten toimintojen kestävyyttä arvioidaan kuuden ympäristötavoitteen näkökulmasta: ilmastonmuutoksen hillinnän, ilmastonmuutokseen sopeutumisen, vesivarojen ja merten suojelun, kiertotalouden edistämisen, pilaantumisen estämisen ja luonnon monimuotoisuuden näkökulmista.

EU:n taksonomia-asetuksen mukaan

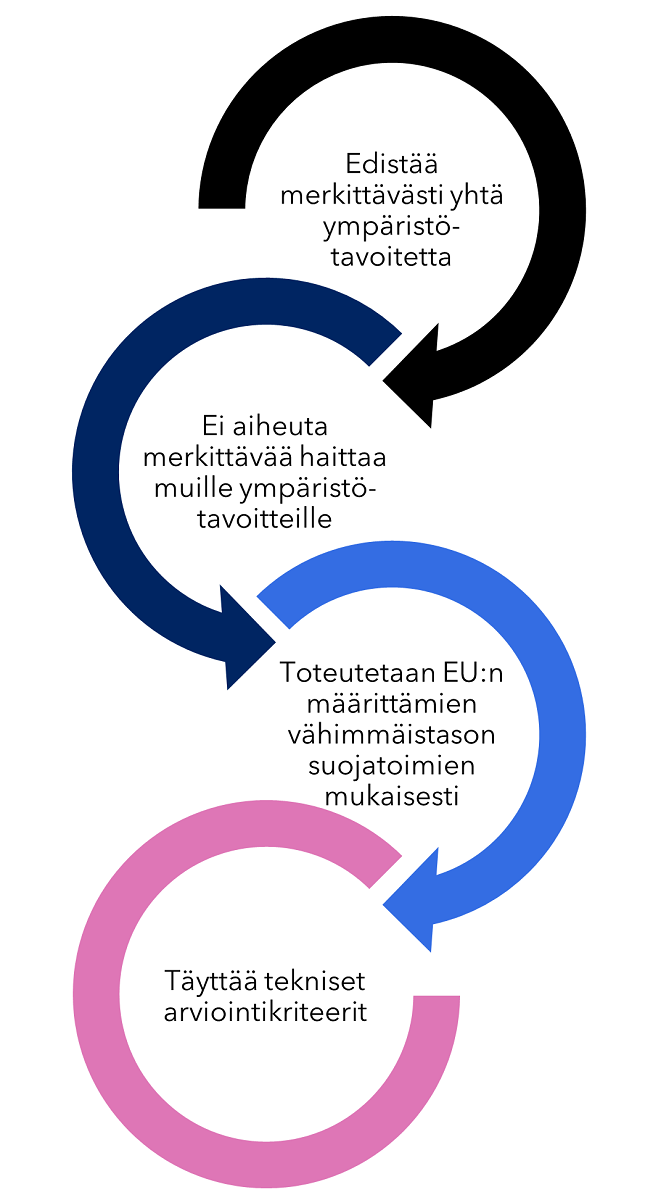

- taloudellinen toiminta on taksonomian mukaista eli ympäristön kannalta kestävää, kun toiminta edistää merkittävästi vähintään yhtä ympäristötavoitetta, eikä aiheuta merkittävää haittaa millekään muulle ympäristötavoitteelle

- taksonomian mukaisuudesta voivat raportoida vain yritykset, joissa on toteutettu sosiaalisen vähimmäistason suojatoimet

- EU-komission vahvistamat tekniset arviointikriteerit määrittelevät, millä edellytyksillä tietty taloudellinen toiminta edistää merkittävästi yhtä ympäristötavoitetta eikä aiheuta merkittävää haittaa muille ympäristötavoitteille.

Taksonomiakelpoiset toiminnot

Taksonomialainsäädännön soveltamisen piirissä olevia toimintoja kutsutaan taksonomiakelpoisiksi toiminnoiksi. Taksonomiakelpoiset toiminnot on määritelty EU komission antamissa tarkentavissa säädöksissä:

- Ilmastotavoitteita koskevat säädökset määrittelevät mm. valmistukseen, energiaan, ympäristön puhtaanapitoon, infraan, talonrakentamiseen ja tulvasuojeluun liittyviä toimintoja taksonomian piiriin kuuluviksi.

- Ympäristötavoitteita koskeva säädös määrittelee taksonomiakelpoisiksi muutamia uusia rakentamiseen liittyviä toimintoja, kuten purkuhankkeet, pilaantuneiden alueiden kunnostus ja luonnon ennallistaminen.

- Kiinteistö- ja rakennusalaa koskevia taksonomiakelpoisia toimintoja (pdf)Perustietoa EU-taksonomiasta

-

Lainsäädäntö, oppaat ja muita linkkejä

Taksonomiaan liittyvä keskeinen lainsäädäntö

- EU-taksonomia eli rahoituksen kestävyysluokittelu: ajantasainen lainsäädäntö>>

- Taksonomia-asetus (EU) 2020/852

- Ilmastovaikutuksia koskeva delegoitu asetus (EU) 2021/2139

- Delegoitua asetusta koskevat muutokset (EU) 2023/2485

- Delegoitua asetusta koskevat muutokset (EU) 2026/73

- Ympäristövaikutuksia koskeva delegoitu asetus (EU) 2023/2486

- Delegoitua asetusta koskevat muutokset (EU) 2026/73

- Tietojen sisältöä ja esitystapaa koskeva delegoitu asetus (EU) 2021/2178

- Delegoitua asetusta koskevat muutokset (EU) 2026/73

- Kirjanpitolaki (1336/1997), joka toimeenpanee kestävyysraportointidirektiivin (EU) 2022/2464

- Kestävyys- ja taksonomiaraportointia koskevan lainsäädännön uudistamishanke Green Omnibus

Taksonomian soveltamista tukevia oppaita

- EU-taksonomian raportointiopas kira-alalle. RATEKOn opas 2025

- Opas on julkaistu alkuvuodesta 2025 eikä ole enää kaikilta osin ajantasainen, sillä EU:n joulukuussa 2025 hyväksymä Green Omnibus -aloite keventää raportointivelvoitteita ja vähentää raportointivelvollisten määrää.

- Rakennuksia koskevien ilmastoriskien ja sopeutumisratkaisujen arviointi. Rakennusteollisuus RT:n opas 2024 >>

- Ilmastonmuutoksen hillintä ja rakennusten energiatehokkuutta kuvaavat raja-arvot. Raklin selvitys 2024 >>

- Kiertotalouden DNSH-kriteerien soveltaminen rakennusalan yrityksissä. RATEKOn opas 2024 >>

Muita linkkejä

- EU-komission julkaisemia ohjeita ja työkaluja: EU Taxonomy Navigator>>

ja palautekanava Stakeholder request mechanism (europa.eu)>> - Ilmastoskenaariot ja niiden päivittäminen: Ilmatieteenlaitos (fmi.fi).

- Tulvariskialueet ja niitä kuvaavat paikkatietoaineistot: Suomen ympäristökeskus (syke.fi).

- Pilaantumisen torjunta: Rakennustuotteita koskevan tiedon kerääminen ja ylläpito. Rakennustiedon Tuotetieto (tuotetieto.fi)

- Luonnon monimuotoisuus sekä vesien ja merten suojelu: paikkatietoaineistot. Suomen ympäristökeskus (syke.fi).

- Taksonomian jalkauttaminen rakennusalalle – Nykytilanteen kuvaus (pdf). Rakennusteollisuuden Koulutuskeskus RATEKO 2023.

- EU-taksonomia väylänpidossa. Väylävirasto 6.9.2023

-

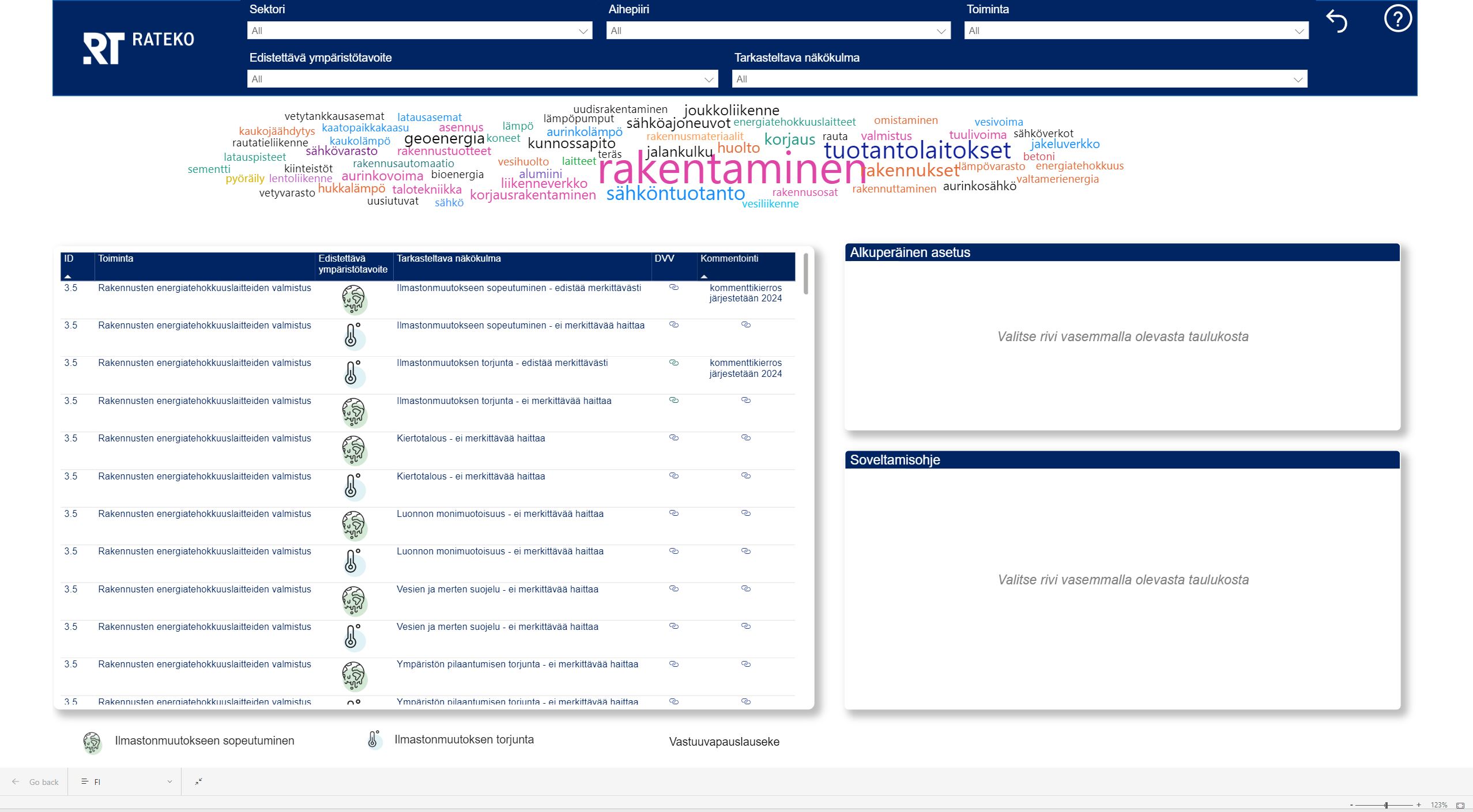

Kriteerit-työkalu

Työkalun sisältö on päivitetty ja vastaa 31.12.2024 tilannetta.

Kriteerit-työkaluun on koottu rakentamista ja rakennettua ympäristöä koskevien teknisten arviointikriteerien soveltamisehdotuksia. Soveltamisehdotusten rinnalla työkalussa on esitetty delegoidun säädöksen kriteerikohtaiset tekstit. Työkalun tiedot vastaavat sisällön laadintahetkellä vallitsevaa tilannetta, ja sisältöä voidaan muokata ilman ennakkoilmoitusta. Rakennusteollisuuden koulutuskeskus RATEKO ja muut kehitystyössä mukana olleet tahot eivät ole vastuussa EU-taksonomian soveltamisohjeiden käytöstä.

EU-lainsäädännön sitova tulkinta kuuluu yksinomaan Euroopan unionin tuomioistuimen toimivaltaan ja EU-taksonomiaa koskevien tietojen oikeellisuus kannattaa tarkistaa EU:n verkkosivuilta. Euroopan komissio on antanut taksonomialainsäädäntöä koskevia täsmennyksiä, joista voi hakea tietoa esimerkiksi Q/A-työkalulla.

Hankkeen tiedot

EU-taksonomian soveltamista on kehitetty osana Taksonomian jalkautus rakennusalalle ja kansallinen nettipohjainen tietovaranto-hanketta. Lisätietoa hankkeesta https://rateko.fi/hankkeet/taksonomian-jalkauttaminen-ja-kansallinen-tietovaranto/